Een regelmatig terugkerend item in het nieuws en in de Tweede Kamer is de vraag of scholen ‘niet teveel geld op de plank hebben liggen’. Meestal wordt dan bedoeld of scholen (publieke) gelden wel inzetten ten behoeve van het onderwijs. Natuurlijk, een school heeft een buffer nodig om calamiteiten op te kunnen vangen. Maar hoeveel en in welke mate is een vraag die lastiger te beantwoorden is. De inspectie verwacht van scholen dat zij geen overmatige reserves meer aan zullen houden en zal hierop ook actie gaan ondernemen.

Weerstandsvermogen

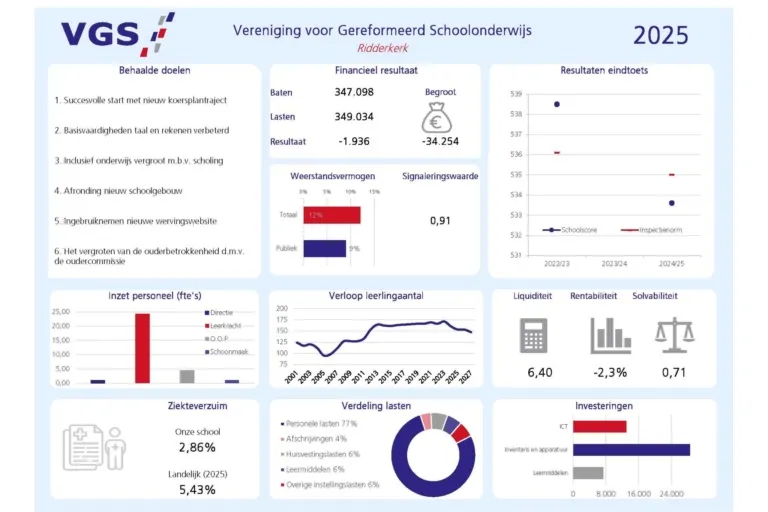

Schoolorganisaties monitoren het vermogen dat zij minimaal nodig hebben meestal aan de hand van het weerstandsvermogen. Het weerstandsvermogen van een schoolorganisatie wordt vaak uitgedrukt door het beschikbare vermogen te delen op de rijksbijdragen. Het beschikbare vermogen bestaat uit het eigen vermogen minus de materiële vaste activa. De middelen die al vastliggen (materiële vaste activa zoals digiborden, leermethodes enz.) zijn niet beschikbaar en worden hierin dus niet meegenomen. Door dit verschil te delen door de rijksbijdragen wordt dit relatief afgezet tegen de grootte van de school.

De inspectie gebruikt de term weerstandsvermogen ook en hanteert daarbij een andere minimale norm. De beoordeling door de inspectie wordt echter gebruikt om financieel zwakke scholen in kaart te brengen. Met een noodzakelijk buffer heeft dat dus minder te maken.

Minimale buffer

Blijft vervolgens de vraag hoe hoog de buffer dient te zijn om risico’s op te kunnen vangen mochten deze zich voordoen. Door de VGS is in het verleden gesteld dat een algemeen percentage van 15% ideaal is. Dan hebben we het over schoolorganisaties die geen eigenrisicodrager zijn. Deze 15% is echter geen minimale norm maar een percentage waarbij de ‘algemene’ school in een uitstekende financiële positie verkeert. Beter is, dat u uw eigen risico’s in kaart brengt, en deze risico’s uitdrukt in aan te houden vermogen. Hierdoor wordt een schoolspecifiek weerstandsvermogen verkregen welke u als ondergrens (buffer) kunt hanteren. De opdracht vanuit de inspectie is ook om inzichtelijk te maken welke specifieke financiële risico’s de school heeft.

Belangrijke aandachtspunten hierbij zijn dat ten eerste de hoogte van de materiële vaste activa een vertekening kan geven en ten tweede een regelmatige evaluatie belangrijk is. Eerstgenoemde reden omdat in het geval van verouderde activa er meer beschikbaar vermogen aanwezig lijkt te zijn, dit is echter nodig om achterstallige investeringen te bekostigen. Een regelmatige evaluatie is van belang omdat de rijksbijdragen de laatste jaren een sterke stijging laten zien én schoolspecifieke risico’s op termijn beheerst kunnen worden. Een driejaarlijkse evaluatie zorgt ervoor dat uw gehanteerde percentage aan blijft sluiten bij de te hanteren financiële buffer.

Uiteraard kunnen wij u helpen met het opstellen van een vermogensanalyse waarbij inzichtelijk wordt gemaakt wat uw specifieke noodzakelijke vermogensbuffers is en of er aandachtspunten zijn in de risicobeheersing.